Epargnantfrancais.fr : partages et réflexions d'un épargnant français 🖋

Les bases d’un budget étant posées à travers quatre publications précédentes (le premier article ici), il est désormais nécessaire de passer à l’étape suivante : placer son argent. Vous n’allez pas le laisser dormir sur un compte chèque ou un livret comme beaucoup de Français ?

Est-ce vraiment nécessaire de placer ?

La question est légitime. Il pourrait suffire de mettre de côté l’argent économisé chaque mois et de le « stocker » sur un compte ou sur un livret ?

Epargner revient à différer sa consommation. L’ensemble des revenus ne sont pas dépensés. Une partie est réservée pour plus tard. C’est donc un moyen de faire grossir une cagnotte pour envisager un achat plus important (exemple : l’achat d’une voiture) ou tout simplement d’être prévoyant en prévisions de dépenses futures (exemple : toit vieillissant de la maison).

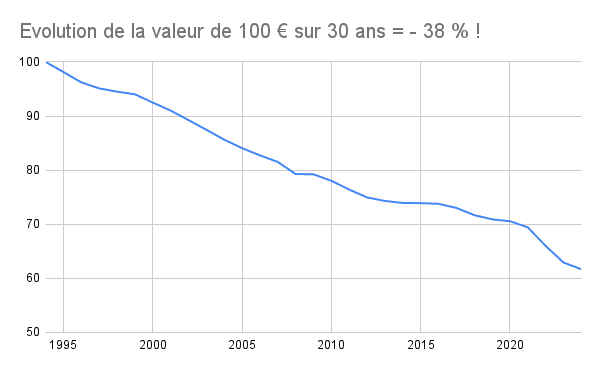

Il y a donc une notion de temps et de montant. Ces deux éléments sont primordiaux. En effet, la valeur de l’argent n’est pas la même aujourd’hui, dans un an, dans cinq ans ou dans vingt ans. Une illustration de ce phénomène vaut mille mots :

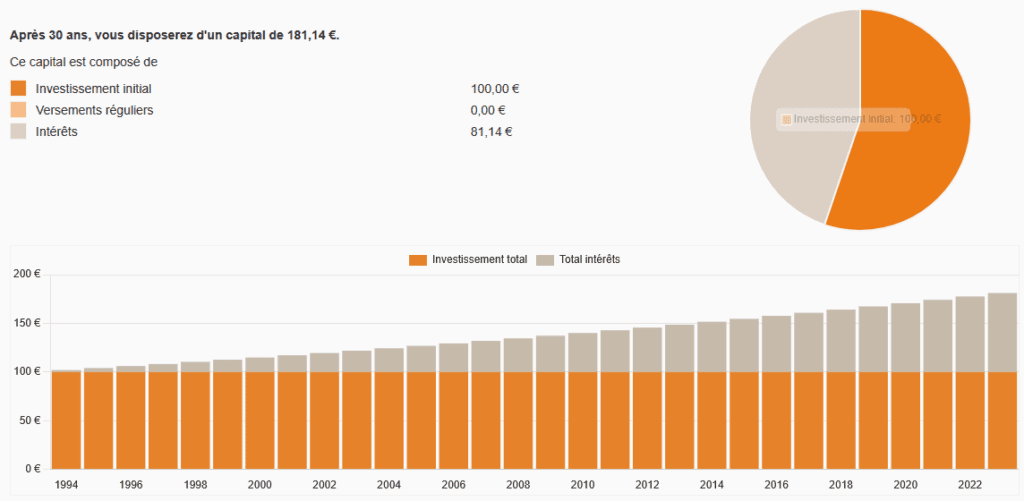

En plaçant cette somme de 100 € à un rendement de 2 % sur 30 ans, le résultat est déjà très différent :

La somme d’argent obtenue après trois décennies est de 181,14 €, dont 81,14 € d’intérêts. L’outil de l’INSEE permet de comparer la valeur de 181,14 € en 2024 par rapport à 1994 : 111,72 €. Il y a donc un léger gain en valeur de monnaie constante, contre une perte importante de 38 % dans le premier cas.

Vous comprenez donc aisément le coût que représente de ne rien faire de son argent. La crise du covid a même accentué le phénomène avec une inflation six fois supérieure à la normale. Les prix sont en train de s’assagir, mais le mal est fait : le même montant d’épargne en 2025 et en 2019 ne permet pas d’obtenir un pouvoir d’achat égal.

Par où commencer ?

L’épargnant qui devient investisseur en en plaçant ses économies autrement que sur son compte courant ou son livret A, va devoir apprendre à se connaître. En effet, allouer 10 000 € sur des supports pouvant aboutir à une perte du capital ne s’envisage pas de la même façon que sur des supports garantis.

Il faut donc découvrir son profil d’investisseur qui se découpe en deux parties : le profil de connaissance financière (débutant, initié, confirmé ou expert) et le profil de risque (prudent, équilibré, dynamique ou offensif).

Nous verrons dans un autre article concrètement comment définir ses profils et quelques exemples d’allocations selon le profil.

Cet article vous a-t-il aidé pour réagir et avancer sur votre réflexion afin de devenir un épargnant actif ?

Image générée par Grok