Epargnantfrancais.fr : partages et réflexions d'un épargnant français 🖋

Acheter de l’immobilier diversifié sans contrainte de gestion pour trois ans, sans frais et avec une performance proche de 5 % net ? Voici mon pari sur Iroko Zen via une niche en investissement immobilier : acheter des parts de SCPI en nue-propriété.

Epargnantfrancais vous déroule en toute transparence la chronologie de cet investissement, du début jusqu’à la fin, tout en le comparant à d’autres placements.

SCPI et nue-propriété : les définitions illustrées

💡 Avant d’entrer dans le vif du sujet, quelques explications sur les SCPI et la nue-propriété pour bien comprendre la suite de l’article.

Qu’est-ce qu’une SCPI ?

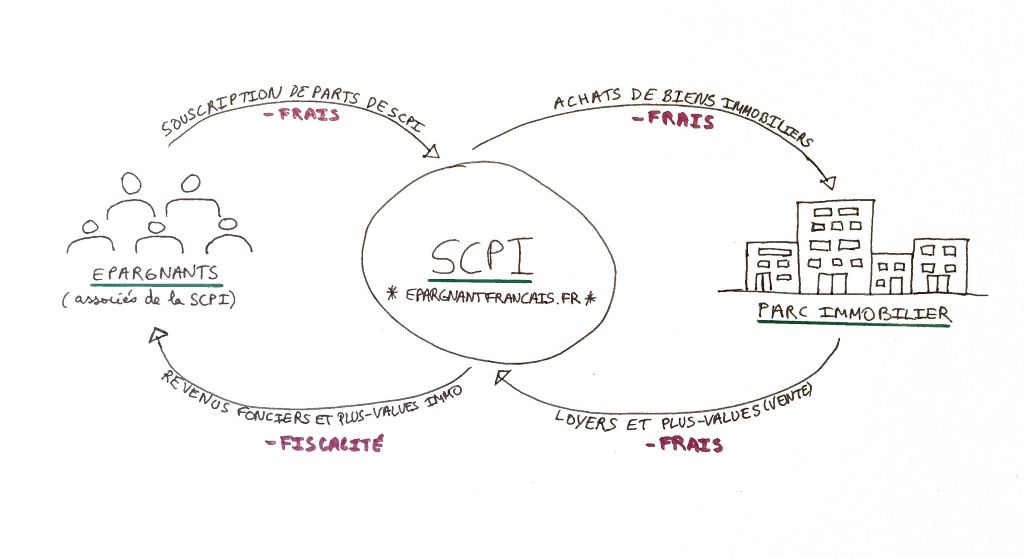

Une Société Civile de Placement Immobilier (SCPI) fait appel aux épargnants français pour investir collectivement dans des parts d’un patrimoine immobilier locatif, d’où l’appellation de « pierre-papier ».

Il y a plus de 200 sociétés non cotées en bourse de ce type. Les SCPI peuvent être diversifiées ou spécialisées dans un secteur (bureaux, commerce, santé, logistique, résidentiel, etc.) en investissant en France ou à l’étranger. L’horizon de placement habituel est de 8 ans minimum.

La nue-propriété expliquée simplement

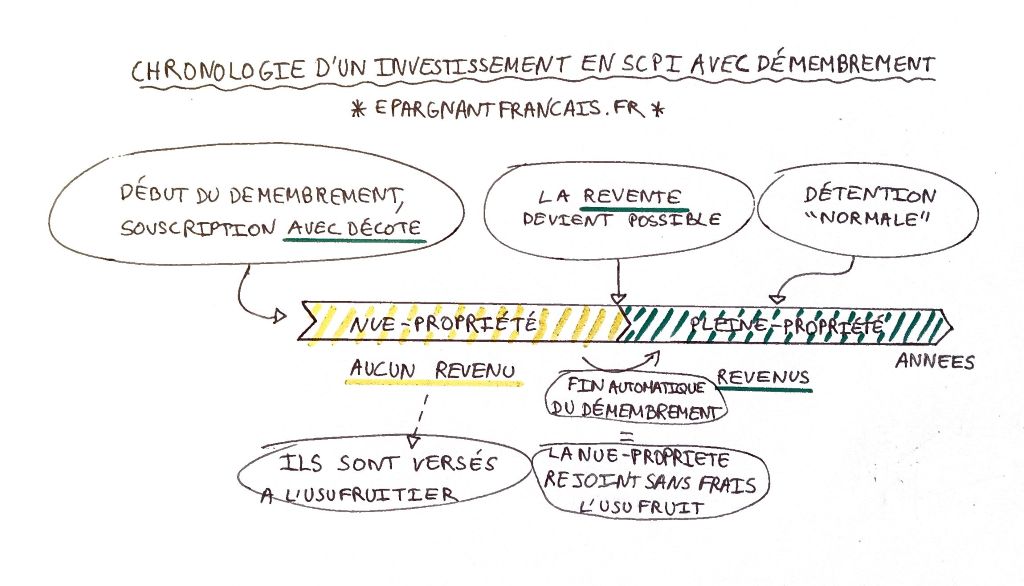

Le schéma ci-dessus présente la cas habituel de l’investissement en pleine-propriété. Il est aussi possible de démembrer temporairement les parts, c’est-à-dire dissocier la nue-propriété (celui qui détient les parts) de l’usufruit (celui qui a le droit de percevoir les revenus).

Le démembrement peut s’étaler entre 3 et 20 ans. La décote pour l’acquéreur de la nue-propriété (un particulier) augmente en fonction de la durée de l’usufruit temporaire (acquis par un institutionnel) et compense l’absence de revenu pendant le démembrement.

Mon investissement : un exemple concret

L’arrivée de nouvelles SCPI sans frais de souscription (contre en moyenne 10 % de frais) permet d’investir à plus court terme et surtout de bénéficier d’un meilleur rendement (absence de frais rognant la performance), notamment dans le cadre de mon acquisition en nue-propriété dont voici le détail :

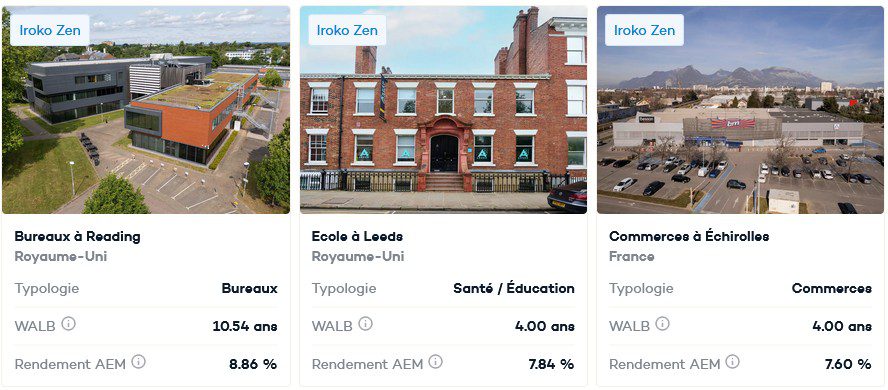

📅 Date de la transaction : 29 août 2022

🏢 SCPI : Iroko Zen

📜 Mode d’acquisition : nue-propriété (NP)

🕒 Durée du démembrement : 3 ans + 4 mois de délai de jouissance (3,33 ans)

📉 Décote : 87 %, soit 174 €/part au lieu de 200 €

📊 Taux de rendement interne (TRI) annoncé à l’issue du démembrement : 4,75 %

💵 Montant : 25 parts à 174 €, soit 4 350 €

🎯 Objectif de l’investissement : dégager sur le moyen terme (3 ans) une performance proche de 5 % net de fiscalité avec un risque modéré et en étant décorrélé de la bourse

Mon achat a été effectué via le courtier en ligne Louve Invest qui a l’avantage d’offrir une interface intuitive, des informations pertinentes sur les SCPI, du cashback sur les frais de souscription et des formalités facilités et entièrement dématérialisées avec la société de gestion.

Quelle performance à l’issue du démembrement ?

Trois ans et demi plus tard, il est temps de calculer le retour sur investissement de cette opération en prenant en compte le montant investi, la valeur finale de l’investissement et la durée. Pour cela, il faut utiliser la formule mathématique du taux de rendement interne (TRI) :

Formule du TRI :

TRI brut de fiscalité :

TRI net de fiscalité :

➡️Le TRI final après revente est donc de 4,67 %.

➡️ Le taux d’évolution est de 16,41 % [(5 063,80 – 4 350)/4 350], soit un taux annuel de 4,93 %.

📌 Prix de part final : il est de 5 100 € au lieu de 5 000 €, car une revalorisation de 2 % est intervenue pendant la détention

📌 La fiscalité sur la plus-value immobilière (100 € imposés à 36,2 %) s’applique en diminuant le prix de part final de 5 100 € à 5 063,80 €

Les avantages et inconvénients de cet investissement

Comme pour tout investissement, il y a des aspects positifs et négatifs :

🟩 Absence de frais pour le nu-propriétaire1 (dans le cas d’une SCPI sans frais de souscription)

🟩 Revalorisation mécanique prévisible entre le début et la fin de la nue-propriété (de 87 % à 100 % dans mon cas) et plus-value potentielle (+ 2 % pour ma part)

🟩 Aucune fiscalité pour le remembrement : la revalorisation mécanique ne supporte pas d’impôt (contre TMI2 + PS3 sur les revenus fonciers)

🟩 Choix du montant de l’investissement (4 350 €) et de la durée du démembrement (3 ans)

🟥 Investissement illiquide pendant le démembrement. Ne pas oublier d’ajouter le délai de jouissance (4 mois pour mon investissement en Iroko Zen) à la durée du démembrement (3 ans)

🟥 Renoncement aux loyers et aux plus-values de cession distribués pendant le démembrement.

🟥 Pari sur l’avenir de la SCPI : le prix de la part peut baisser et la SCPI peut devenir illiquide à l’issue du démembrement lorsque l’on souhaite revendre ses parts (deux risques absents sur mon opération)

Faut-il converser ou vendre les parts ?

💵 Une fois le démembrement terminé, les 25 parts en nue-propriété sont devenues de la pleine-propriété au 1er janvier 2026. Iroko m’annonce un revenu potentiel mensuel de 23,88 € (5,5 %/an).

⚠️ Les revenus fonciers de source française (29,30 %) seront imposés à 47,2 % (TMI + PS). Les revenus fonciers de source étrangère (70,70 %) seront imposés selon la méthode du crédit d’impôt/taux effectif, soit 18,6 % pour ma situation.

➡️ Ce qui donne un taux d’imposition moyen global de 26,97 %, soit un rendement net de 17,44 € (4,02 %/an).

🔒 L’illiquidité est l’aspect qui m’a paru le moins confortable dans cet investissement. J’ai eu le sentiment d’être « prisonnier », bien que j’en avais conscience avant de souscrire. Le savoir est une chose, l’expérimenter en est une autre (vous devez renoncer à des opportunités d’investissements plus intéressantes).

La SCPI Iroko Zen en nue-propriété comparée à 5 autres placements

Avant de passer à la prise de décision (conserver ou vendre), comparons cet investissement à d’autres placements. Le rapport entre le rendement et le risque est-il avantageux face à un fonds indiciel coté (ETF) ? Il peut s’agir d’un ETF immobilier, obligataire ou action.

| Placement | 📈 Performance annualisée : du 5/09/22 au 9/01/26 | ⚠️ Risque | 🔒 Liquidité | 💸 Frais |

|---|---|---|---|---|

| 🏢 SCPI Iroko Zen en nue-propriété | 4,93 % nets de fiscalité | Elevé | Nulle | Limités |

| 🏢 SCPI Iroko Zen en pleine-propriété | 4,02 % nets de fiscalité (estimation) | Elevé | Moyenne à nulle (variable) | Elevés |

| 🏢 ETF immobilier monde4 | 0,08 % nets de fiscalité | Elevé | Elevée | Faibles |

| 💰 ETF obligataire monde5 | 2,68 % nets de fiscalité | Elevé | Elevée | Faibles |

| 📊 ETF action monde6 | 9,66 % nets de fiscalité | Elevé | Elevée | Faibles |

| 💶 Fonds en euros7 | 1,86 % nets de fiscalité | Faible | Moyenne | Moyens |

Le tableau ci-dessus montre une grande disparité de performance et des écarts sur les trois autres critères. Un ETF action monde aurait été un choix plus intéressant, plus simple et plus liquide. Néanmoins, les résultats peuvent fortement varier sur une courte période de 3 ans.

Au moment de mon investissement, un certain nombre d’événements bousculaient les bourses du monde entier (guerre en Ukraine, inflation et remontée des taux).

Mon investissement en nue-propriété permettait de réduire les fluctuations de mon épargne en étant décorrélé des marchés financiers et d’espérer un rendement « prévisible » imbattable sur cette durée (les fonds obligataires rapportaient encore trop peu).

L’opération s’est terminée très rapidement avec une revente en 5 jours (entre la signature électronique de demande de retrait de parts et le crédit sur mon compte bancaire).

En conclusion

Nous l’avons constaté dans le comparatif : mon investissement en SCPI démembrée n’est pas le placement le plus rentable. Cependant, sa performance demeure assez linéaire et prédictible (hors accident de parcours : baisse de valorisation, illiquidité…).

Mon sentiment est mitigé sur le bilan à en tirer : le TRI net de fiscalité de 4,67 % est satisfaisant, mais c’est le haut du panier sur ce type d’opération. Il est difficile d’obtenir un meilleur rendement sur un démembrement de SCPI. La prise de risque était limitée sur Iroko Zen du fait de sa jeunesse et de sa collecte en forte croissance (des bâtiments récents et de nombreux investissements). La moindre baisse de valeur peut anéantir les gains espérés.

Malgré mon expérience positive, mon avis est plutôt de ne me tenir à l’écart sur ce type de placement illiquide (pendant le démembrement) et avec de nombreux aléas (évolution de la valorisation, liquidité à la revente…).

Quels indicateurs analyser avant d’investir ?

Pour ceux qui veulent absolument se lancer, il faut investir en SCPI à titre de diversification (10 à 15 % du patrimoine financier au maximum), choisir plusieurs SCPI pour limiter le risque, retenir des durées différentes et pas trop longues pour le démembrement afin d’obtenir des sorties régulières et de rouler ses positions.

Le choix des SCPI est très important pour éviter les déconvenues. Sélectionner des sociétés de gestion sérieuses et acheter avec une décote (un prix de part inférieur d’au moins 5 % à la valeur de reconstitution). Privilégier les SCPI sans frais de souscription (ou réduits à 5 % maximum) et avec un TRI annoncé sur la nue-propriété d’au moins 4,5 %.

💬 Et vous, avez-vous déjà tenté de placer votre argent dans une SCPI en NP ? Quel est votre avis ?

- Le nu-propriétaire supporte indirectement et en partie les frais d’acquisition, de travaux et de cession ↩︎

- TMI : taux marginal d’imposition (0 % ; 11 % ; 30 % ; 41 % ; 45 %) ↩︎

- PS : prélèvements sociaux (17,20 % sur les revenus fonciers et la plus-value immobilière) ↩︎

- Amundi FTSE EPRA NAREIT Gbl ETF DR € Acc (LU1437018838) ↩︎

- Amundi Core EUR Corp Bond ETF EUR C (LU1437018838) ↩︎

- Amundi MSCI World Swap ETF EUR (LU1681043599) ↩︎

- Rendements moyens du fonds en euros retenus : 1,90 % (2022) ; 2,50 % (2023) ; 2,60 % (2024) ; 2,65 % (2025) ↩︎

Images générées par le créateur d’image Bing