Epargnantfrancais.fr : partages et réflexions d'un épargnant français 🖋

Nous avons passé en revue dans un précédent article les différents revenus et les différentes dépenses afin de pouvoir mettre en place un budget. Nous allons voir en pratique comment suivre ce budget à l’aide de deux méthodes qui ont leurs avantages.

Le mode automatique : rapide et sans effort

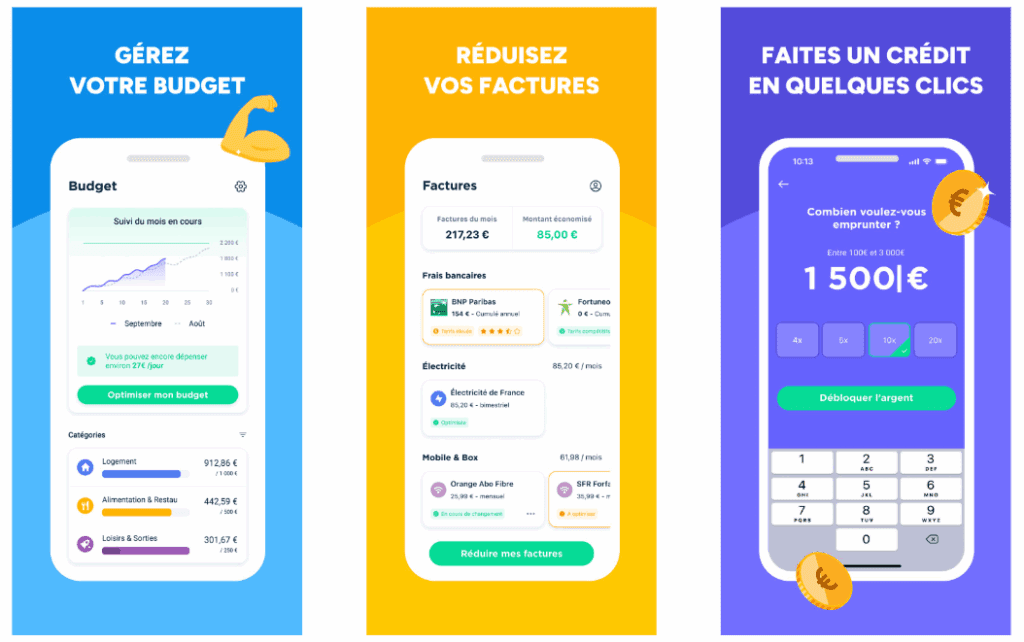

Pour connaître facilement et rapidement vos dépenses, des applications (iOS et Android) de suivi de budget telles que Bankin’ et Linxo se connectent à vos comptes bancaires de façon sécurisée. L’app de votre banque peut aussi proposer cette fonctionnalité.

Une fois l’authentification à votre/vos banques, toutes les opérations passées et futures sont catégorisées (alimentation, énergie, restaurant, salaire, etc.) et classées par mois, par année, etc.

La grande force des applis est donc de dresser un état des lieux en quelques minutes et automatiquement.

Néanmoins, il vous faudra corriger régulièrement le système qui se trompe pour classer les revenus/dépenses dans la bonne rubrique (alimentaire ou lieu de loisir par exemple). Les virements internes peuvent aussi être la source d’erreurs.

A noter que ces outils bien utiles supportent des coûts de fonctionnent. Les entreprises essayent donc de monétiser leur base d’utilisateurs en mettant en avant des abonnements payants et des « offres » afin de percevoir des commissions.

Le rapport qualité/prix de l’offre gratuite (limitée) ou payante (Bankin’ Plus – 4,99 €/mois) est moyen de mon point de vue. Tout en sachant qu’il y a parfois des déconnexions intempestives aux comptes bancaires nécessitant de s’authentifier de nouveau (pénible à long terme).

Le mode manuel : plus exigeant, mais personnalisable

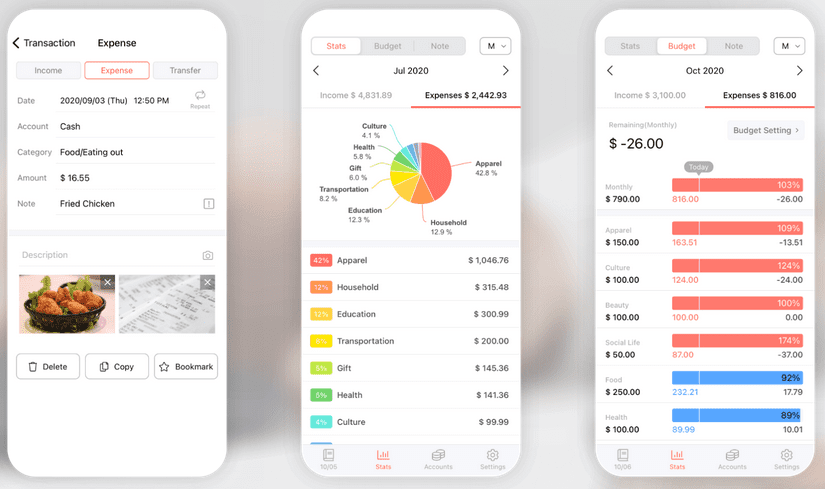

Après avoir pratiqué Bankin’ pendant quelques années, mon choix s’est tourné vers une autre application : Money Manager.

Cette solution n’est pas automatisée. Vous démarrez d’une page blanche. Elle demande de rentrer chaque revenu et chaque dépense. Il est possible d’ajouter des dépenses récurrentes (exemple : la prime d’assurance d’habitation payée chaque mois).

Le fait de devoir saisir chaque opération est une contrainte. Cependant, cette application me laisse la liberté de tout personnaliser : montant, catégorie, date, étaler un paiement sur plusieurs mois, renseigner un paiement en espèces, etc.

J’utilise Money Manager depuis 2018 avec satisfaction. J’avais téléchargé une version gratuite qui avait pour seul inconvénient la présence de publicités qui pouvaient ralentir le lancement de l’application (j’essaye de rentrer chaque dépense au fil de l’eau). J’ai pu acheter il y a quelques années une version Premium sans pub pour la somme de 4,99 €.

La fonctionnalité de sauvegarde via Google Drive est très intéressante pour s’assurer de ne pas perdre ses données. Elle permet aussi de restaurer tous les mouvements enregistrés en cas de changement de smartphone.

Rendez-vous dans un prochain article pour évoquer quelques points de repère sur un budget et comment l’analyser. 😉

Et vous, quels sont vos outils de suivi de budget ?

Etes-vous surpris des montants obtenus (dépenses cumulées par mois, poste annuel pour les restaurants, etc.) ?

Image générée par Dall-E 3